今回は経済的自立へ向かっていくために重要な数字である「貯蓄率」について紹介していきます。

1か月ごとに家計の収支を確認して「貯蓄率」を計算することによって、

自分がどのくらいのペースで経済的自立に近づいているか確認することができます。

まずは家計簿アプリなどを利用して収支を見える化することによって、

貯蓄率の計算はもちろん、何にどれくらいお金を使っているかを細かく確認することができます。

私も使っている「マネーフォワードME」がおすすめ!

- 銀行口座、クレジットカードなどと連携

- 自動で履歴を記録、家計簿を作ってくれる

- 過去の結果も簡単に比較できて、資産の推移がわかりやすい

収支が見えるようになったら、実際に「貯蓄率」を計算してみましょう!

貯蓄額 ÷ 手取り収入 × 100 = 貯蓄率(%)

私の場合は、2024年の年間収支で貯蓄率:38%を達成することができました。

しかし、2025年1月の単月では貯蓄率:7.4%で低い数値となってしまいました。

貯蓄率による経済的自立への年数や、実際に貯蓄率を計算するシミュレーションなど

詳しく解説していきますので、ぜひ読んでみてください。

経済的自立を達成するために「貯蓄率」は超重要!

経済的自立を目指していく中で、自分の収入を上げる取り組みをしている方は多いと思います。

収入を上げることも重要ですが、それよりもさらに重要だと考えているのが「貯蓄率」です。

収入が多くても貯蓄率が低かったら?

一つ例をあげて解説したいと思います。

ある人は手取り収入が100万円、もう一人は手取り収入が50万円あるとします。

これだけ見ると手取り収入が100万円の人のほうが早く経済的自立を達成しそうです。

しかし、下記のような状況だとどうでしょうか?

| 手取り収入(万円) | 貯蓄額(万円) | 貯蓄率(%) |

| 100 | 10 | 10 |

| 50 | 20 | 40 |

貯蓄率の違いによって貯蓄額が逆転してしまいました。

たとえ収入が多くなっても、その分使ってしまうと貯蓄率も低くなり、

経済的自立からも遠ざかってしまうというイメージがつくと思います。

「貯蓄率」と「経済的自立」の関係性は?

ここで、具体的に貯蓄率と経済的自立の関係性を確認してみましょう。

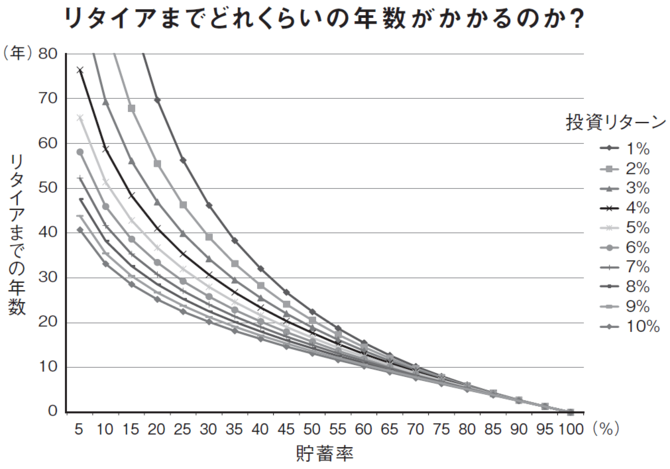

参考になるグラフがありましたので、紹介します。

このグラフは横軸に「貯蓄率」、縦軸にリタイア(経済的自立)までの年数を使っています。

そして、投資リターンの違いによって線が引かれています。

注目すべきは、このグラフには現在の貯蓄額が反映されていないということです。

経済的自立を達成するためには、現在の貯蓄額より「貯蓄率」と「投資リターン」が

重要ということを表しています。

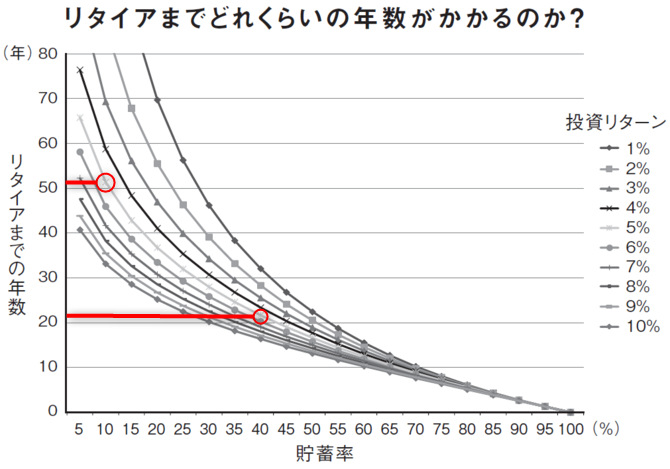

先ほど紹介した例をもう一度確認してみます。

| 手取り収入(万円) | 貯蓄額(万円) | 貯蓄率(%) |

| 100 | 10 | 10 |

| 50 | 20 | 40 |

この貯蓄率で投資リターン5%とした場合、経済的自立を達成するため年数を確認してみます。

貯蓄率:10%の場合は経済的自立を達成するまで約50年かかり、

貯蓄率:40%の場合は約20年で達成することができるということがわかります。

貯蓄率が低い状態の場合は投資リターンに左右されますが、

貯蓄率が高ければ投資リターンに影響されずに経済的自立への年数が短くなっています。

自分の貯蓄率を計算してみよう

ここで実際の自分の「貯蓄率」を計算してみましょう。

貯蓄率の計算方法は冒頭でも紹介しましたが、下記のとおりです。

貯蓄額 ÷ 手取り収入 × 100 = 貯蓄率(%)

自分の経済的自立までのペースを確認してみよう

シミュレーションで計算した「貯蓄率」をグラフに照らし合わせて

経済的自立までの年数(ペース)を確認してみましょう。

毎月の実績を振り返って「貯蓄率」を計算することによって、経済的自立までのペースを確認し

より具体的なイメージを持って仕事や家計改善に取り組むことができるようなるでしょう。

まとめ:とにかく倹約!「貯蓄率」を上げよう!

今回は「貯蓄率」と「経済的自立」の関係性について解説しました。

貯蓄率は下記の計算方法で求められます。

貯蓄額 ÷ 手取り収入 × 100 = 貯蓄率(%)

収入を上げていくことも重要ですが、それ以上に

倹約することで「貯蓄率」を上げていくことが経済的自立を達成するためには必要です。

以前紹介した「となりの億万長者」でも、億万長者は収入よりはるかに低い金額で生活している

とあるように、倹約して貯蓄率を上げることは億万長者にもつながる取り組みということです。

「貯蓄率」を強く意識しながら、経済的自立を達成するために頑張っていきましょう。

それでは、一緒に頑張っていきましょう!

コメント