「生命保険を見直すのがめんどくさい!」

「生命保険を見直すタイミングがわからない!」

「どういうきっかけで見直せばいいのかわからない!」

など、生命保険の見直しのタイミングについてわからないと思うことは多いですよね。

私自身も生命保険については、

結婚したときに加入して、4年以上も見直しをしていませんでした。

現在は2歳の子どもが一人いて、二人目も産まれる予定なので、

家計改善のために改めて支出の見直しが必要になってきました。

そのなかで、今回の「生命保険」を見直すことがありました。

見直した結果は

- 過剰な保険金を設定してしまっていた

- 貯金で対応できる入院、手術費用についても保障を入れていた

結婚したタイミングで加入したときに

「なんとなく、これくらいでいいかな?」という軽い気持ちで決めてしまっていました。

今回は見直し内容、見直しのタイミングについて紹介していきたいと思います。

結論は

- 見直し内容

→現在の資産状況と自分の年齢を考慮して必要保障額で決める - 見直しタイミング

→結婚・出産(一人産まれるたび)・教育費がかかるようになったら

この記事を読めば、

生命保険の見直しについて、参考になると思います。

ぜひ最後まで読んでみてください。

生命保険とは

まずは生命保険がどういったものかを紹介します。

生命保険とは大勢の人で公平に保険料を負担しあい、その中からもしもの時に、保険金や給付金を支払うことを約束したものです。「もしも」とは、死亡や生きている間に病気にかかるリスクのことを指し、生命保険は、生活と家族のために備えるものと言えます。

(ライフネット生命HPより引用)

自分にもしもの時があった時に、その後の生活を支えなければいけない人に対しての

備えをしておくための制度といったところですね。

独身(扶養している家族がいない)状態では生命保険の必要性は低い

この「もしも」のことを考えてみると、

残された遺族に対しての保障が主になるような内容となっているため、

扶養している家族がいない場合は、そもそも必要性が低いという判断ができます。

私も独身時代で一人暮らしをしていた期間は

生命保険を一切加入していませんでした。

独身の方については、まずは加入の必要性について見直してみるものいいかもしれません。

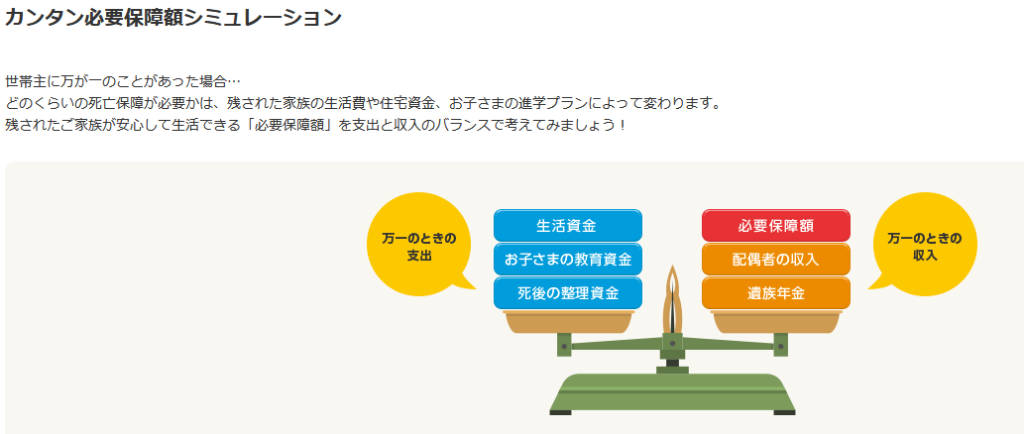

必要保障額で保険金を決める

私が初めて生命保険を契約したとき、

「必要保障額」という考えは全くありませんでした。

月々だいたい1万円くらいかな?という考えで契約してしまっていました。

私が加入していた生命保険は「還元金」があり、還元率は約37%でした。

そのため、実質の保険料は毎月6,300円程度払っている状態でした。

資産運用を始めて、固定費の削減も考え始めたときに

「必要保障額」という考え方をようやく知ることができました。

ネットには様々なシミュレーションがありますが、

わかりやすいサイトがあったので、紹介したいと思います。

配偶者のみの場合

損保ジャパンパートナーズ提供のシミュレーションを使っていきます。

シミュレーションはこちら

まずは家族構成を入力します。

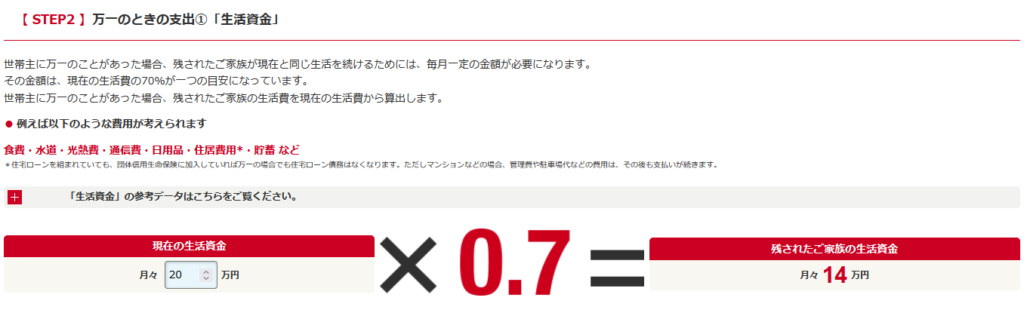

次に生活資金を入力します。

※生活資金の参考データも見ることができます。

残された遺族の生活資金は現在の70%を目安として算出されます。

子どもがいる場合は、次に教育資金について算出します。

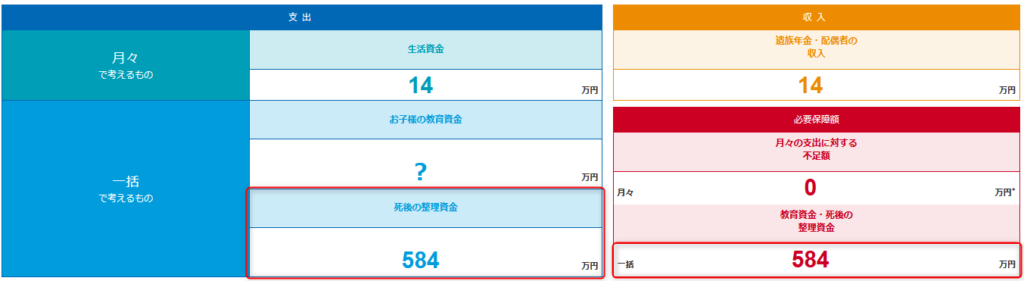

配偶者のみの場合は、次に死後の資金整理について入力します。

今回のシミュレーションでは584万円必要と算出されました。

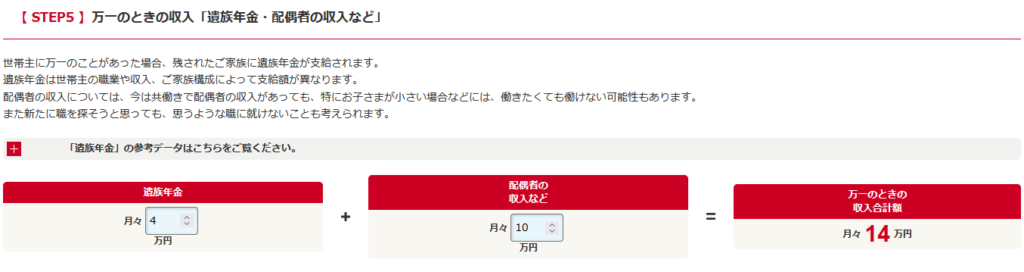

最後に、万一の時の収入について入力します。

今回のシミュレーションでは、遺族年金+配偶者の収入で月々14万円と算出できました。

最後に結果です。

今回のシミュレーションでは、生活資金については遺族年金+配偶者の収入で足りそう。

死後の整理資金分が584万円不足するという結果になりました。

この金額の貯蓄がすでにある場合は、生命保険は必要ないという判断になるわけです。

金額が足りない場合は、その金額に合わせて具体的に保険料を決めることができます。

配偶者と子どもがいる場合

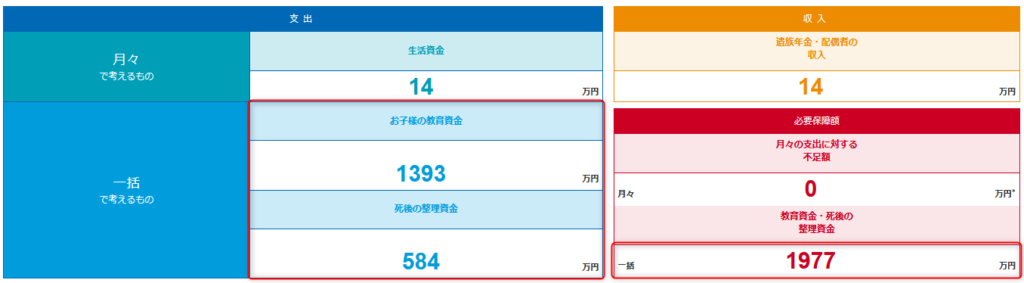

子どもがいる場合は、先ほどのシミュレーションの「家族構成」を変更します。

また、教育資金についても追加で入力します。

今回は第一子のみ、高校・大学を私立という条件で算出した結果

教育資金として1,393万円必要だという算出結果が出ました。

その他の条件を、先ほどと同様として結果を確認します。

先ほどの資金に加えて、教育資金も必要になったため、1,977万円の不足という結果が出ました。

子どものいるのか・いないのか、また子どもの人数によっても大きく変わることがわかりますね。

生命保険見直しのタイミング

ここまで紹介した通り、家族構成によって大きく必要資金が変わることがわかりました。

そのため、見直しのタイミングについては、以下が考えられます。

さきほど紹介したシミュレーションで、「必要保障額」のおおまかな金額は知ることができます。

その金額と、自分の資産状況を照らし合わせて、都度見直していく必要があります。

私の場合は、月約1万円の保険料を払っていましたが、

このシミュレーションを実施した結果、過剰に払っていることがわかりましたので、

現在は月約2,000円程度の保険料に抑えることができています。

まとめ:家族構成の変化によって「必要保障額」を見直そう

今回は生命保険の見直しについて紹介しました。

見直す内容ときっかけは

- 見直し内容

→「必要保障額」をシミュレーションで算出

自分の資産状況と照らし合わせて保険料を決めよう - 見直しタイミング

→結婚・出産など、家族構成が変わったら

固定費を見直そうと思ったタイミングでもOK

最適な保険料を算出して、固定費を削減することができれば

その資金を資産運用に回すことができますので、経済的自立への近道になります。

私も定期的に保険料の最適な金額について見直すようにしてますので、

また最適な方法があれば紹介したいと思います。

それでは、一緒に頑張っていきましょう!

コメント